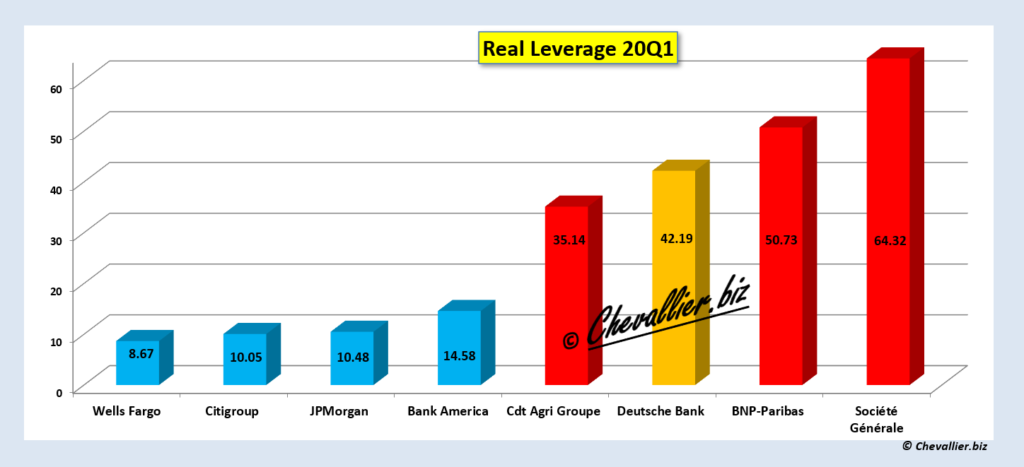

En principe, selon les règles de prudence en vigueur, une banque ne peut pas prêter plus de 12,5 fois son capital. Cette règle est basée sur le postulat quavec 8% de capital par rapport à ses actifs totaux [2], une banque ne peut pas faire faillite car il est fort probable que ses pertes soient inférieures à 8 % et donc quelle pourra y faire face. Nous allons montrer quen réalité, les banques peuvent développer des activités (cest-à-dire prendre des risques) qui dépassent de très loin ce ratio.

Au lieu de 1 / 12,5 (8%), le ratio Fonds propres/Actifs ne dépasse pas souvent 1/20 (5%). De plus, plusieurs très grandes banques ont un ratio de 1/25 (4%), voir 1/33 (3,33%) jusquà 1/50 (2%). Nous allons montrer comment, en toute légalité, cest possible.

Le Comité de Bâle (voir encadré) envisage de baisser la limite à 1/33, ce qui est scandaleusement exagéré. Autoriser une banque à « prêter » 33 fois son capital laisse subsister une situation dans laquelle une (petite) perte de 3,33% sur les actifs entraîne la faillite. Une telle décision rend la poursuite des crises bancaires quasiment garantie.

Répondre avec citation

Répondre avec citation

Partager